- 索引号:dqxsb/2019-00287

- 发文字号:

- 发文机构:阿里地区行署办公室

- 名 称:西藏阿里陕西实验学校部门决算情况说明

- 公文种类 :

- 发布日期:2019-03-08

一、部门(单位)情况

(一)基本情况。

1.主要职能。

地区教体委为阿里地区行署主管全地区教育、体育事业的职能部门。其主要职能是:

(1) 贯彻执行国家的教育方针、政策和法规督促、检查各县贯彻实施自治区的教育法规并制定相应的地方性教育法规。

(2) 研究制定教育,体育事业发展规划及年度发展计划;指导,协调和监督教育体育规划计划的实施。

(3) 指导各类学校的德育、智育、体育、卫生、美育、勤工俭学校舍建设、教学装备工作。

(4) 规划和指导各级各类学校教师和教育管理干部队伍的建设工作负责整个教育系统的组织思想和作风建设。

(5) 主管各级各类学校教师专业技术职务评聘工作。

2.机构情况,包括当年变动情况及原因。

我单位位于阿里地区格桑路2号 有三个教研组一个财务室和综合组。

(二)当年取得的主要事业成效。

概述部门(单位)工作开展情况及主要事业成效。

教育教学取得了可喜的成效,本年度突出表现为我校入学率100%其中内地西藏班升学率70%排在阿里地区前茅。

二、收入支出预算执行情况分析

(一)收入支出预算安排情况。

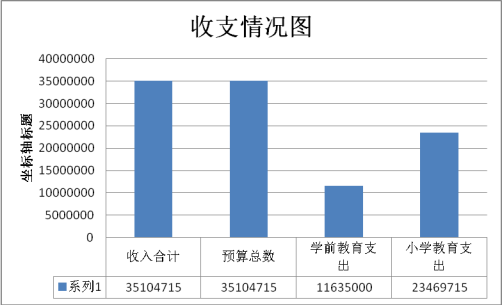

上年度财政拨款收入为29436436年初预算指标数为35104715比上年增长了5668279主要原因为在职人员增加同时人员经费增长

(二)收入支出预算执行情况。

当年收入支出预算执行基本情况,与上年度对比情况,包括增减绝对值与幅度,增减变动主要原因(可用柱形图或折线图)。

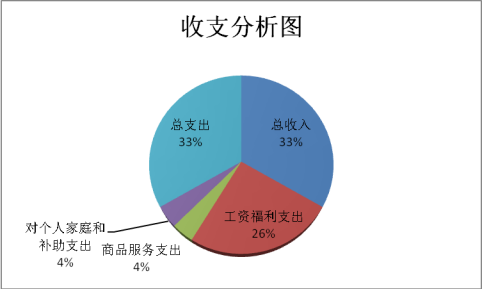

当年支出基本情况与上年对比情况,增减变动主要原因工资福利支出及对个人和家庭补助支出。

1.收入支出与预算对比分析。

(1)预、决算差异情况,可分收入支出功能科目、分单位、分收入支出具体项目逐项对比(可列表)。

当年收入为35104715开支情况为学前教育支出11635000小学教育支出23469715

(2)差异原因分析。差异较大的应分析到具体收入支出功能科目和具体单位。

2.收入支出结构分析。

3.支出按经济分类科目分析。

(1)“三公”经费支出情况:可进行上下年对比、预决算对比,人均支出情况分析(可做表、柱图、折线图)。

项目 |

金额 |

年初预算指标数 |

0 |

当年支出 |

52830.99 |

决算数 |

52830.99 |

(2)会议费支出情况:可进行上下年对比、预决算对比,人均支出情况分析(可做表、柱图、折线图)。

无

(3)培训费支出情况:可进行上下年对比、预决算对比,人均支出情况分析(可做表、柱图、折线图)。

无

(4)其他对部门(单位)影响较大的支出情况。

(5)重点经济分类支出中存在的问题及改进措施。

(6)年内公务接待0批次0人次。

4.财政拨款收入、支出分析。分析财政拨款收入、支出总体情况,支出要按照基本支出和项目支出分析具体构成及特点。

财政拨款35104715 基本支出:1、学前教育支出11635000 2、小学教育支出23469715

(三)年末结转和结余情况。

1.分资金来源、资金性质结转和结余情况,特别是项目经费结转和结余情况。

2.分单位结转和结余情况。

3.结转和结余规模较大的原因分析及消化结转和结余的对策。

(四)当年预算执行中存在问题、原因及改进措施。

三、资产负债情况分析

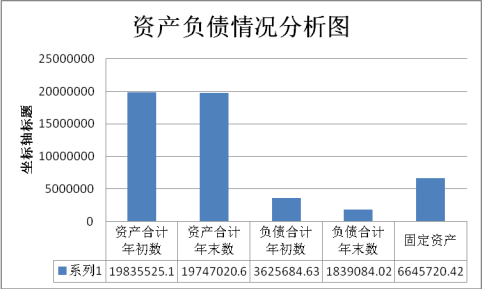

年末部门(单位)资产、负债基本情况,与上年度对比情况,包括增减绝对值与幅度,增减变动主要原因(可用柱形图或折线图)。

(一)资产负债结构情况。

对资产负债具体构成进行分析,可从占比、上下年变动等方面进行分析(可用饼图、柱图或折线图),重点说明主要资产、负债基本情况、变动情况及原因。

(二)资产负债对比分析。

计算资产负债率,可进行连续年度的对比,分析部门资产负债管理中存在的问题,加强资产效益管理,避免潜在的资产负债风险。

四、本年度部门决算等财务工作开展情况

(一)本部门(单位)财务管理、决算组织、编报、审核情况。

当时上报年度部门决算时出现诸多我们解决不了的问题,在财政局有关科室的指导和帮助下圆满的完成了2017年度部门决算.

(二)本部门(单位)决算公开工作、主管部门对所属单位按规定批复决算工作开展情况。

(三)对部门(单位)决算管理及报表设计的意见建议。

名词解释

一、财政拨款:指当年从地区财政取得的资金。

二、上年结转和结余:主要是以前年度支出预算未完成,结转到当年或以后年度按有关规定继续使用的资金。

三、教育支出:指政府教育事务支出。有关具体事务包括教育行政管理、学前教育、小学教育、初中教育、普通高中教育、普通高等教育、中专教育、特殊教育、教育机关服务等。

四、行政运行支出:指行政单位(包括实行公务员管理的事业单位)的支出。

对加强部门决算数据分析利用工作的建议。

西藏阿里陕西实验学校

2018年6月1日

附件【陕西实验学校.xls】