- 索引号:dsck/2020-00001

- 发文字号:

- 发文机构:阿里地区档案馆

- 名 称:阿里地区档案馆2019年度部门决算分析报告

- 公文种类 :

- 发布日期:2020-11-26

目录

一、部门情况

(一)基本情况。

1.地区档案馆的主要职责。

2.地区档案馆设下列内设机构(正科级)。

3.人员编制情况。

二、收入支出预算执行情况分析

(一)收入支出预算安排情况。

(二)收入支出预算执行情况。

1.收入支出与预算对比分析。

2.收入支出结构分析。

3.支出按经济分类科目分析。

(1)“三公”经费支出情况

(2)会议费支出情况

(3)培训费支出情况

(4)其他对部门影响较大的支出情况

(5)重点经济分类支出中存在的问题及改进措施

4.财政拨款收入、支出分析

(三)年末结转和结余情况

(四)其他重要事项情况说明

1、机关运行经费支出情况

2、政府采购情况

3、与预算支出相关的其他指标分析

(1).资产负债结构情况

(2).资产负债对比分析

(3)、国有资产占有使用情况

(五)绩效目标完成情况

(六)当年预算执行及绩效管理中存在问题、原因及改进措施

三、本年度部门决算等财务工作开展情况

(一)本部门财务管理、绩效管理、决算组织、编报、审核情况。

(二)本部门决算及绩效信息公开工作、主管部门对所属单位按规定批复决算工作开展情况。

(三)对部门决算管理及报表设计的意见建议。

(四)对加强部门决算数据分析利用工作的建议。

四、名词解释

(一)、机关运行经费

(二)、基本支出

(三)、项目支出

(四)、“三公经费”

(五)、财政拨款收入

(六)、年初结转和结余

(七)、年末结转和结余资金

行政事业单位财务分析指标

一、行政单位财务分析指标

二、事业单位财务分析指标

2020年11月

一、部门情况

(一)基本情况。

1.地区档案馆的主要职责。

(一)负责《中华人民共和国档案法》《中华人民共和国档案法实施办法》《西藏自治区实施<中华人民共和国档案法>办法》等档案法律法规和方针政策的贯彻实施。

(二)负责机关、团体、企事业单位重要档案及历史档案资料的管理等工作;维护档案完整,确保档案资料的安全保密。

(三)负责具有保存价值的文字、图片、声像、电子、实物等重要档案资料的收集和接收,征集社会散存的珍贵档案资料。

(四)负责馆藏档案的整理、编目、鉴定、技术保护和安全保管等工作。

(五)负责档案理论研究、编研和印发等工作,为社会提供利用服务。

(六)承担档案馆爱国主义教育基地、档案安全保管基地、档案利用服务中心、政府信息公开中心、电子文件管理中心等“五位一体”功能建设,发挥服务作用。

(七)完成地委办公室(地区档案局)交办的其他工作。

2.人员编制情况。

地区档案馆事业编制为10名。部门领导职数3名(副县级1名,正科级2名);内设机构科级领导职数6名。

阿里地区档案馆2019年年末实有人数1人,2018年年末实有人数9人,今年比去年实有人数增加了12.5%,在职人数比去年相比减少8人,减少了88.88%。2019年人员变动具体情况为5月份因机构改革问题,原阿里地区档案局(馆)局、馆职能进行重新划分,档案局职能划分至地委办公室,档案局人员7名参照公务员管理人员及1名机关工人同时划入地委办公室,由地委办公室统筹管理,档案馆正式任职1人。

二、收入支出预算执行情况分析

(一)收入支出预算安排情况。

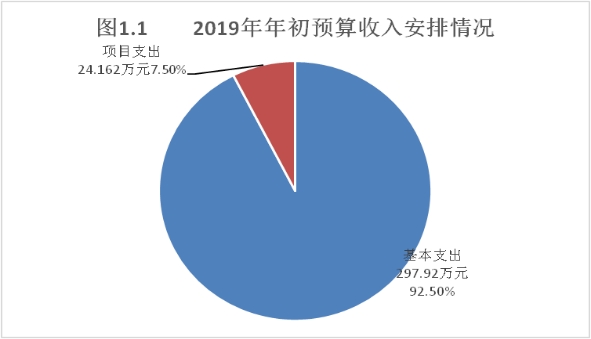

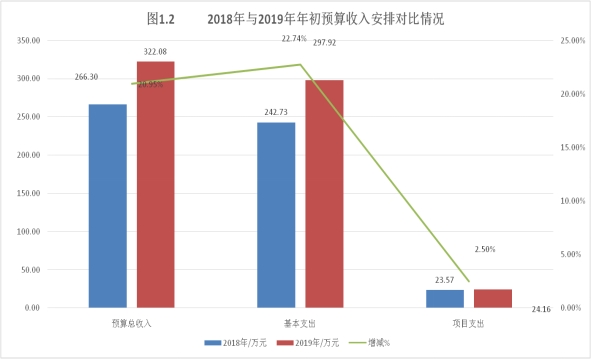

2019年我单位年初预算严格按财政核定绩效项目和基本支出标准安排,坚持量入为出的原则,安排年初预算收入322.08万元,与2018年的预算收入安排266.3万元相比,增加55.78万元,增加20.95%(图1.2)。其中2019年基本支出预算安排297.92万元,占总预算收入92.50%(图1.1),与2018年基本支出预算安排242.73万元相比,增加55.19万元,增加22.74%(图1.2);项目支出预算安排24.16万元,占总预算收入7.5%(图1.1),与 2018年基本支出预算安排23.57万元相比,增加0.59万元,(图1.2);增加主要原因是我单位2018年年底实际人数较2017年年底有所增加。

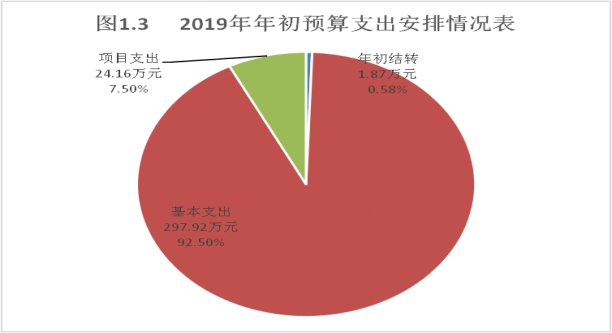

2019年年初结转1.87万元,占总预算支出安排的0.58%(图1.3),与2018年年初结转结转2.35万元相比,减少0.48万元,主要原因是2018年支出较多导致结转减少。2019年初预算支出安排322.08万元,与2018年的预算支出安排266.3万元相比,增加55.78万元,增加20.95%,增加的原因主要是人员增加,年初预算增加。

(二)收入支出预算执行情况。

2019年阿里地区档案局(馆)预算支出数总计322.08万元

1.基本支出217.72万元。其中:一般公共服务支出175.21万元,社会保障和就业支出19.32万元,医疗卫生与计划生育支出11万元,住房保障支出12.19万元。

2.项目支出23.31万元。主要为档案局党建活动、档案日常维护费及档案维护专用设备购置。

2018年阿里地区档案局(馆)预算支出总计303.24万元

1.基本支出277.95万元,其中:工资福利支出251.68万元,商品和服务支出14.72万元,对个人和家庭补助支出8.12万元,资本性支出3.43万元。

2、项目支出23.42万元。主要为档案局党建活动、档案日常维护费及档案维护专用设备购置。

2019年预算收入239.57万元,年初结转1.88万元,实际收入241.45万元,与2018年实际收入303.24万元,相比减少61.79万元,减少了20.37%(图2.1),主要是因为2019年单位机构改革,原地区档案局(馆)职能进行重新划分,档案局职能划入地委办公室,人员随职能划入一起划入地委办公室,档案馆变为事业单位,只有馆长任职,故支出经费减少。

2019年阿里地区档案馆预算支出总计241.03万元

1.基本支出217.72万元。其中:工资福利支出196.46万元,商品和服务支出14.75万元,对个人和家庭补助支出5.02万元,资本性支出0万元。

2.项目支出23.31万元。主要为档案局党建活动办公费、档案日常维护费及档案维护专用设备购置。

2018年阿里地区档案馆预算支出总计303.24万元

1.基本支出277.94万元。其中:工资福利支出251.68万元,商品和服务支出19.44万元,对个人和家庭补助支出8.12万元,资本性支出22.13万元。

2.项目支出23.52万元。主要为档案局党建活动、档案日常维护费及档案维护专用设备购置。

1.收入支出与预算对比分析。

2019年支出预算323.96万元,决算241.03万元,决算比预算少82.93万元,减少了25.59%,主要是因为2019年单位机构改革,原地区档案局(馆)职能进行重新划分,档案局职能划入地委办公室,人员随职能划入一起划入地委办公室,档案馆变为事业单位,只有馆长任职,故支出经费减少。

2.收入支出结构分析。

2019年收到财政拨款239.57万元,其中一般公共服务支出198.52万元,占总收入的82.87%,社会保障和就业支出19.32万元,占总收入的8.06%,卫生健康支出11万元,占总收入的4.59%,住房保障支出12.19万元,占总收入的5.08%。

2019年实际支出241.03万元,其中一般公共服务支出198.52万元,占总支出的82.36%,社会保障和就业支出19.32万元,占总支出的8.01%,卫生健康支出11万元,占总支出的4.56%,住房保障支出12.19万元,占总支出的5.05%。

表2.1 2019年收入预决算对比分析表 单位:万元% |

|||||||||||||

功能科目 |

2019年预算收入 |

2019年实际收入 |

增减变化% |

2019年预算支出 |

2019年实际支出 |

增减变化% |

|||||||

科目编码 |

科目名称 |

合计 |

基本支出 |

项目支出 |

合计 |

基本支出 |

项目支出 |

合计 |

基本支出 |

项目支出 |

|||

合计 |

322.08 |

239.57 |

-25.62% |

322.08 |

239.57 |

24.16 |

241.03 |

217.72 |

23.31 |

-12.64% |

-9.12% |

-3.52% |

|

201 |

一般公共服务支出 |

252.11 |

197.06 |

-21.84% |

252.11 |

227.95 |

24.16 |

198.52 |

175.21 |

23.31 |

-26.65% |

-23.14% |

-3.52% |

20126 |

档案事务 |

252.11 |

197.06 |

-21.84% |

252.11 |

227.95 |

24.16 |

198.52 |

175.21 |

23.31 |

-26.65% |

-23.14% |

-3.52% |

2012601 |

行政运行 |

236.16 |

192.24 |

-18.60% |

236.15 |

211.99 |

24.16 |

192.01 |

168.70 |

23.31 |

-23.94% |

-20.42% |

-3.52% |

2012602 |

一般行政管理事务 |

15.96 |

0.00 |

-100.00% |

15.96 |

15.96 |

0.00 |

1.47 |

1.47 |

0.00 |

-90.79% |

-90.79% |

0.00% |

2012604 |

档案馆 |

4.52 |

4.52 |

0.00% |

0.00 |

0.00 |

0.00 |

4.52 |

4.52 |

0.00 |

100.00% |

100.00% |

0.00% |

2012699 |

其他档案事务支出 |

0.30 |

0.30 |

0.00% |

0.00 |

0.00 |

0.00 |

19.32 |

19.32 |

0.00 |

0.00% |

0.00% |

0.00% |

208 |

社会保障和就业支出 |

33.11 |

19.32 |

-41.65% |

33.11 |

33.11 |

0.00 |

18.50 |

18.50 |

0.00 |

-44.13% |

-44.13% |

0.00% |

20826 |

财政对基本养老保险基金的补助 |

31.68 |

18.50 |

-41.60% |

31.68 |

31.68 |

0.00 |

18.49 |

18.49 |

0.00 |

-41.64% |

-41.64% |

0.00% |

2082699 |

财政对其他基本养老保险基金的补助 |

31.68 |

18.49 |

-41.64% |

31.68 |

31.68 |

0.00 |

0.82 |

0.82 |

0.00 |

-97.41% |

-97.41% |

0.00% |

20827 |

财政对其他社会保险基金的补助 |

1.43 |

0.82 |

-42.66% |

1.43 |

1.43 |

0.00 |

0.00 |

0.00 |

0.00 |

-100.00% |

-100.00% |

0.00% |

2082701 |

财政对失业保险基金的补助 |

0.00 |

0.00 |

0.00% |

0.00 |

0.00 |

0.00 |

0.10 |

0.10 |

0.00 |

0.00% |

0.00% |

0.00% |

2082702 |

财政对工伤保险基金的补助 |

0.32 |

0.10 |

-68.75% |

0.32 |

0.32 |

0.00 |

0.71 |

0.71 |

0.00 |

121.88% |

121.88% |

0.00% |

2082703 |

财政对生育保险基金的补助 |

1.11 |

0.71 |

-36.04% |

1.11 |

1.11 |

0.00 |

11.00 |

11.00 |

0.00 |

890.99% |

890.99% |

0.00% |

210 |

卫生健康支出 |

17.43 |

11.00 |

-36.89% |

17.43 |

17.43 |

0.00 |

2.84 |

2.84 |

0.00 |

-83.71% |

-83.71% |

0.00% |

21011 |

行政事业单位医疗 |

4.75 |

2.84 |

-40.21% |

4.75 |

4.75 |

0.00 |

2.84 |

2.84 |

0.00 |

-40.21% |

-40.21% |

0.00% |

2101103 |

公务员医疗补助 |

4.75 |

2.84 |

-40.21% |

4.75 |

4.75 |

0.00 |

8.17 |

8.17 |

0.00 |

72.00% |

72.00% |

0.00% |

21012 |

财政对基本医疗保险基金的补助 |

12.67 |

8.17 |

-35.53% |

12.67 |

12.67 |

0.00 |

8.17 |

8.17 |

0.00 |

-35.53% |

-35.53% |

0.00% |

2101201 |

财政对职工基本医疗保险基金的补助 |

12.67 |

8.17 |

-35.52% |

12.67 |

12.67 |

0.00 |

12.19 |

12.19 |

0.00 |

-3.79% |

-3.79% |

0.00% |

221 |

住房保障支出 |

19.43 |

12.19 |

-37.26% |

19.43 |

19.43 |

0.00 |

12.19 |

12.19 |

0.00 |

-37.26% |

-37.26% |

0.00% |

22102 |

住房改革支出 |

19.43 |

12.19 |

-37.26% |

19.43 |

19.43 |

0.00 |

12.19 |

12.19 |

0.00 |

-37.26% |

-37.26% |

0.00% |

2210201 |

住房公积金 |

19.43 |

12.19 |

-37.26% |

19.43 |

19.43 |

0.00 |

42.42 |

42.42 |

0.00 |

118.32% |

118.32% |

0.00% |

3.支出按经济分类科目分析。

(1)“三公”经费支出情况(表3.1):

“三公”经费支出情况表

单位:万元、%

“三公”经费支出 |

2018年支出/万元 |

2019年支出/万元 |

增减比例 |

2018年预算算/万元 |

2019年决算/万元 |

增减比例 |

支出合计 |

3.08 |

3.23 |

↑4.87% |

3.78 |

4.46 |

17.99% |

因公出国(境)费 |

0.00 |

0.00 |

0.00% |

0.00 |

0.00 |

0.00% |

公务用车购置及运行维护费 |

3.08 |

3.23 |

↑4.87% |

3.08 |

3.80 |

23.38% |

其中: 公务用车购置费 |

0.00 |

0.00 |

0.00% |

0.00 |

0.00 |

0.00% |

公务用车运行维护费 |

3.08 |

3.23 |

↑4.87% |

0.70 |

0.66 |

-0.63% |

公务接待费 |

0.00 |

0.00 |

0.00% |

0.00 |

0.00 |

0.00% |

我单位2019年度“三公”经费财政拨款支出决算为3.23万元其中:因公出国(境)费支出决算为0万元,公务接待费支出决算为0万元,其中:因公出国(境)费支出决算为0万元,公务接待费支出决算为0万元,公务用车运行费支出决算为3.23万元、公务用车购置费决算数为0万元,具体情况如下:

①公出国(境)费支出0万元0组0人。2019年我单位没有组织过任何因公出国的业务培训、调研考察等外事活动。经费使用严格按照相关规定执行。

②公务接待费支出0万元0批次0人

③公务用车运行费预算数3.23万元,支出数为3.23万元,截止2019年12月31日车辆保有量1辆。公务用车运行费支出3.23万元,包括车辆燃料费、维修费、保险费等支出,较年初预算3.08万元增加0.15万元,年初预算时原阿里地区档案局(馆)人员有10人,公务运行维护费按照在职人员预算,2019年决算档案馆产生公务运行维护费3.23万元,较2018年决算增加0.15万元。

(2)会议费支出情况(表3.2):

会议费支出情况表

单位:万元、%

会议费支出 |

2018年支出/万元 |

2019年支出/万元 |

增减比例 |

2019年预算支出/万元 |

2019年决算支出/万元 |

增减比例 |

会议费 |

0.00 |

0 |

↑100% |

0 |

1.5 |

100% |

我单位2019年度会议费财政拨款支出决算为0万元,较年初预算无变化,较2018年无变化。年初预算时因培训费支出情况

(3)培训费支出情况:

我单位2019年度培训费0万元全部较年初预算无变化,较2018年无变化。其他对部门影响较大的支出情况。

(4)其他对部门影响较大的支出情况。

无

(5)重点经济分类支出中存在的问题及改进措施。

无

4.财政拨款收入、支出分析。

财政拨款本年总收入239.57万元,其中年初结转1.87万元,实际收入241.45万元。总支出241.45万元,其中基本支出217.72万元,项目支出23.31万元。

(三)年末结转和结余情况。

年末结转和结余0.42万元,资金来源全部为财政拨款。基本支出结转0.42万元,项目支出结转0万元;该笔结转资金为预算内商品服务类支出结转资金。

(四)其他重要事项情况说明

1、机关运行经费支出情况。阿里地区档案馆2019年机关运行经费支出198.52万元,2018年机关运行经费支出301.37万元,同比减少102.85万元,比2018年减少65.87%。主要原因是机构改革,工作人员全部回转地委办公室,相关经费也随同划转。

2、政府采购情况。阿里地区档案馆2019年政府采购收入支出0万元。

3、与预算支出相关的其他指标分析。

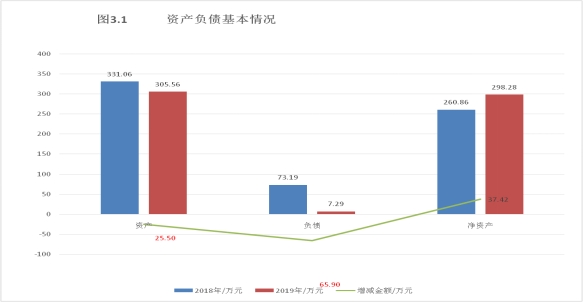

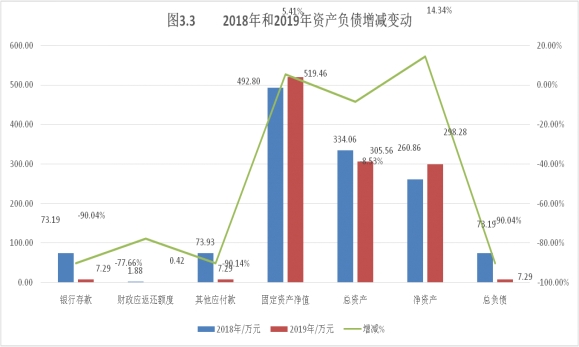

2019年年末资产总额为305.56万元,负债总额为7.29万元,净资产总额为298.28万元,与上年相比,资产减少259.98万元,负债减少77.37万元,净资产减少182.6万元(图3.1),变化主要是因为2019年开始执行固定资产折旧制度。

1.资产负债结构情况。

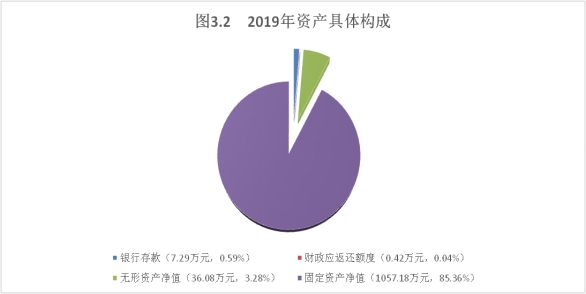

2019年年末资产总额为305.56万元,其中银行存款7.29万元,占总资产2.39%,财政应返还额度0.42万元,占总资产5.76%,固定资产净值261.78万元,占总资产70.95%,无形资产净值36.08万元,占总资产11.81%(图3.2)。负债总额为7.29元,全部为其他应付款。

由上图可见(图3.3),与去年相比,银行存款减少了66.64万元,减少了90.04%,财政应返还额度减少了1.46万元,减少了77.66%,其他应付款减少了66.64万元,减少了90.14%,固定资产净值增加了2.81万元,增加了1.09%,净资产增加了37.42万元,增加了14.34%。主要是因为我单位2019年开始执行固定资产折旧制度。

2.资产负债对比分析。

资产负债率为2.39%,2018年资产负债率为21.91%。经比较发现我单位资产负债率逐年降低,仍应继续加强资产效益管理,避免潜在的资产负债风险。

3、国有资产占有使用情况。截止2018年12月31日,阿里地区档案馆共有车辆1辆。

(五)绩效目标完成情况。

我单位2019年绩效项目有三项,财政拨款共23.31万元,包括2019年志愿者取暖补助0.3万元、2019年党建经费2.63万元、2019年档案维护费21.23万元。

2019年志愿者包干经费及取暖补助0.3万元,年度目标为保障2名志愿者取暖补助。一级项目产出指标完成100%、效益指标完成100%、满意度指标完成100%;二级项目数量指标(保障志愿者1名)完成100%、质量指标(保障志愿者日常工作)完成100%、时效指标(2019年底完成)完成100%、成本指标(补助全部发放)完成100%、服务对象满意度指标(志愿者满意度≧100%)完成100%。

2019年党建经费2.63万元,年度目标为一是按照党建工作责任书要求开展“不忘初心·牢记使命”主题教育活动;开展党务工作者和党员教育培训;开展优秀党员表彰活动。二是深入基层;开展中国共产党成立98周年,建国70周年系列庆祝活动。三是购买党建学习资料,装订党建材料;制定党建宣传栏及横幅。一级项目产出指标完成100%、效益指标完成100%、满意度指标完成100%;二级项目数量指标(开展主题教育活动≧10次,开展党员培训≧2次,开展党建系列庆祝活动≧3次,购买党建学习资料、装订党建材料≧3次,制作宣传栏及横幅≧3次)完成100%、质量指标(有效提升了党员综合素质、强化学习及宣传教育)完成100%、时效指标(2019年底完成)完成100%、成本指标(经费全部使用完毕)完成100%、服务对象满意度指标(单位党员满意度≧100%)完成100%。

2019年档案维护费21.23万元,年度目标为档案馆日常档案管理及维护。一级项目产出指标完成100%、效益指标完成100%、满意度指标完成100%;二级项目数量指标(保障档案馆库存七万余卷档案日常维护与管理)完成100%、质量指标(保障档案馆日常管理≧80%,保障维护≧90%,完全保障档案正常使用)完成100%、时效指标(2019年底完成)完成100%、成本指标(经费剩余0.05万元财政收回)完成99.76%、经济效益指标(促进档案馆日常档案维护跨越式发展)完成100%、社会效益指标(实现库存档案由各需要单位重复利用)完成100%,可持续影响指标(进一步促进2019年档案事业可持续发展)完成100%,服务对象满意度指标(各查阅单位满意度≧100%)完成100%。

(六)当年预算执行及绩效管理中存在问题、原因及改进措施。

我单位预算资金和绩效管理严

格按照财政相关文件要求执行,不存在问题。

三、本年度部门决算等财务工作开展情况

(一)本部门财务管理、绩效管理、决算组织、编报、审核情况。

按照行政单位会计制度,做好本单位财务管理和绩效管理工作。目前我办2019年决算已在规定时间完成全部工作。

(二)本部门决算及绩效信息公开工作、主管部门对所属单位按规定批复决算工作开展情况。

2019年决算批复下达后,按照规定时间在部门网站和我单位政务网站上及时公开。

(三)对部门决算管理及报表设计的意见建议。

组织机构代码更换后报表审核与上年关联时出现多种审核问题。建议添加补丁,避免再次出现此问题。

(四)对加强部门决算数据分析利用工作的建议。

因2019年政府会计制度改革,预算会计和财务会计分别以收付实现制和权责发生制同时做账,建议加大财务人员培训力度,提高财务人员业务综合素质,加强财务管理水平,提高资金的使用效率,加大往来款项清理力度,防范债务风险。

注:收入支出预算执行情况分析可参考部门决算分析评价表(见软件查询模板)及行政事业单位财务分析指标(附后)。

四、名词解释

(一)、机关运行经费:是指各部门的公用经费,包括办公及印刷费、邮电费、差旅费、会议费、福利费、日常维修费、专用材料及一般设备购置费、办公用房水电费、办公用房取暖费、办公用房物业管理费、公务用车运行维护费及其他费用。

(二)、基本支出:指单位为保障其机构正常运转、完成日常工作任务而发生的人员支出和公用支出。

(三)、项目支出:指单位为完成特定行政任务和事业发展目标在基本支出之外所发生的支出。

(四)、“三公经费”:纳入省财政预算管理的“三公”经费,是指用一般公共预算拨款安排的公务接待费、公务用车购置及运行维护费和因公出国(境)费。其中,公务接待费反映单位按规定开支的各类接待支出;公务用车购置及运行费反映单位公务用车车辆购置支出(含车辆购置税),以及燃料费、维修费、保险费等支出;因公出国(境)费反映单位公务出国(境)的国际旅游费、国外城市间交通费、食宿费等支出。

(五)、财政拨款收入:指单位本年度从财政部门取得的财政拨款。

(六)、年初结转和结余:指单位上年结转本年使用的基本支出结转、项目支出结转和结余和经营结余。

(七)、年末结转和结余资金:指本年度或以前年度预算安排、因客观条件发生变化无法按原计划实施,需要延迟到以后年度按有关规定继续使用的资金。

附:

行政事业单位财务分析指标

一、行政单位财务分析指标

1.支出增长率,衡量行政单位支出的增长水平。计算公式为:

支出增长率=(本期支出总额÷上期支出总额-1)×100%

2.当年预算支出完成率,衡量行政单位当年支出总预算及分项预算完成的程度。计算公式为:

当年预算支出完成率=年终执行数÷(年初预算数±年中预算调整数)×100%

年终执行数不含上年结转和结余支出数。

3.人均开支,衡量行政单位人均年消耗经费水平。计算公式为:

人均开支=本期支出数÷本期平均在职人员数×100%

4.项目支出占总支出的比率,衡量行政单位的支出结构。计算公式为:

项目支出比率=本期项目支出数÷本期支出总数×100%

5.人员支出、公用支出占总支出的比率,衡量行政单位的支出结构。计算公式为:

人员支出比率=本期人员支出数÷本期支出总数×100%

公用支出比率=本期公用支出数÷本期支出总数×100%

6.人均办公使用面积,衡量行政单位办公用房配备情况。计算公式为:

人均办公使用面积=本期末单位办公用房使用面积÷本期末在职人员数

7.人车比例,衡量行政单位公务用车配备情况。计算公式为:

人车比例=本期末在职人员数÷本期末公务用车实有数:1

二、事业单位财务分析指标

1.预算收入和支出完成率,衡量事业单位收入和支出总预算及分项预算完成的程度。计算公式为:

预算收入完成率=年终执行数÷(年初预算数±年中预算调整数)×100%

年终执行数不含上年结转和结余收入数

预算支出完成率=年终执行数÷(年初预算数±年中预算调整数)×100%

年终执行数不含上年结转和结余支出数

2.人员支出、公用支出占事业支出的比率,衡量事业单位事业支出结构。计算公式为:

人员支出比率=人员支出÷事业支出×100%

公用支出比率=公用支出÷事业支出×100%

3.人均基本支出,衡量事业单位按照实际在编人数平均的基本支出水平。计算公式为:

人均基本支出=(基本支出-离退休人员支出)÷实际在编人数

此外,行业事业单位还可根据相关财务制度规定和分析需要增加相关分析指标,如:

1.财政拨款依存度, 衡量部门(单位)对财政拨款的依赖程度。

财政拨款依存度=财政拨款收入÷收入总额×100%

附件【2019年度档案馆决算公开表.xls】附件【2019年度档案馆决算公开表.xls】