- 索引号:q't/2020-00001

- 发文字号:

- 发文机构:其他

- 名 称:西藏阿里地区妇幼保健院2019年度部门决算分析报告

- 公文种类 :

- 发布日期:2020-11-27

目录

一、部门(单位)情况

(一)基本情况。

1.主要职能。

2.机构情况。

3.人员情况。

(二)当年取得的主要事业成效。

二、收入支出预算执行情况分析

(一)收入支出预算安排情况。

(二)收入支出预算执行情况。

1.收入支出与预算对比分析。

2.收入支出结构分析。

3.支出按经济分类科目分析。

4.财政拨款收入、支出分析。

(三)年末结转和结余情况。

(四)当年预算执行中存在问题、原因及改进措施。

三、资产负债情况分析

(一)资产负债结构情况。

(二)国有资产占有使用情况。

四、本年度部门决算等财务工作开展情况

(一)财务管理、决算组织、编报、审核情况。

(二)决算公开工作、主管部门对所属单位按规定批复决算工作开展情况。

(三)对部门(单位)决算管理及报表设计的意见建议。

(四)对加强部门决算数据分析利用工作的建议。

阿里地区妇幼保健院2019年度部门决算概况

一、部门(单位)情况

1.主要职能:

(1)切实履行公共卫生职责、开展与妇女儿童健康密切相关的基本医疗服务;完成行署和卫生行政部门下达的指令性任务;掌握本辖区妇女儿童健康状况及影响因素。

(2)协助卫生行政部门制定本辖区妇幼卫生工作的相关政策、技术规范及各项规章制度;受卫生行政部门委托对本辖区各级各类医疗保健机构开展的妇幼卫生服务进行检查、考核与评价。

(3)负责指导和开展本辖区的妇幼健康教育与健康促进工作;组织实施本辖区母婴保健技术培训,对基层医疗保健机构开展业务指导,并提供技术支持。

(4)负责本辖区孕产妇死亡、婴儿及5岁以下儿童死亡、出生缺陷检测、妇幼卫生服务及技术管理等信息的收集、统计、分析、质量控制和汇总上报。

(5)开展妇女保健服务,包括青春期保健、婚前和孕前保健、孕产期保健、更年期保健、老年期保健。

(6)开展儿童保健服务,包括胎儿期、新生儿期、婴幼儿期、学龄前期及学龄期保健,受卫生行政部门委托对托幼园所卫生保健进行管理和业务指导。

(7)重点加强儿童早期综合发展、营养与喂养指导、生长发育检测、儿童疾病综合管理等儿童保健服务。

(8)开展妇幼卫生、生殖健康的应用性科学研究并组织推广适宜技术。

(9)提供基本医疗服务,包括妇女儿童常见疾病诊治、计划生育技术服务、产前筛选、产科并发症处理、新生儿危重症抢救和治疗等。

(10)统一领导和开展地区妇幼保健机构。

(11)完成地委、行署交办的其他任务。

2.部门决算单位构成

截止2019年底,纳入西藏阿里地区妇幼保健院2019年度部门决算公开范围的科室包括:办公室、党建办、二甲办、医保办、医务科、院感科、计划免疫室、妇产科、妇保科、儿科、检验科、护理部、B超室、收费室、药房、水疗室。共16个机构。

3.人员编制

正科级建制的全额拨款事业单位,统一社会信用代码证书号:2542500MB0X206504,地址:西藏阿里地区噶尔县迎宾大道6号,法人代表:明琼桑姆。截止2019年年底,我院编制25人、年末在编人员24名。

4.当年取得的主要事业成效。

1.保障了单位日常工作的高效运行和运转。

2.为领导决策服务提供经费保障。

3.按期完成财务一年的正常业务工资,积极配合各部门,有效的保障我院经济社会健康和发展。

二、收入支出预算执行情况分析

(一)收入支出预算安排情况

2019年我院年初预算严格按财政核定人员经费、公用经费及其他经费标准安排,坚持量入为出的原则,总计预算安排收入5268828.76元,与2018年的预算收入6002905.56元.

18、19年预算收入 |

18、19年预算支出 |

||||

收入 |

6002905.56 |

5268828.76 |

|||

支出 |

5974900.87 |

7611204.07 |

|||

(二)收入支出预算执行情况

2019年实际完成收入7997175.15元,与2018年实际收入14719791.37元.

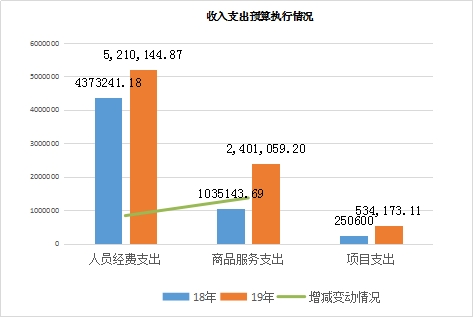

2019年完成实际支出7611204.07元,与2018年实际支出5974900.87元,相比增加1636303.2元,增加27.4%主要是人员的增加和采购医疗设备。

人员经费支出 |

商品服务支出 |

项目支出 |

||

18年 |

4373241.18 |

1035143.69 |

250600 |

|

19年 |

5,210,144.87 |

2,401,059.20 |

534,173.11 |

|

增减变动情况 |

836903.69 |

1365915.51 |

收入预决算对比分析表 |

||||||||||||||

金额单位:万元 |

||||||||||||||

收入总计 |

其中: |

|||||||||||||

年初预算数 |

决算数 |

差异率% |

年初结转和结余 |

本年收入 |

其中: |

|||||||||

年初预算数 |

决算数 |

差异率% |

年初预算数 |

决算数 |

差异率% |

财政拨款 |

非财政拨款 |

|||||||

年初预算数 |

决算数 |

差异率% |

年初预算数 |

决算数 |

差异率% |

|||||||||

526.88 |

799.72 |

0.34% |

237.08 |

391.16 |

0.39% |

526.88 |

799.72 |

0.34% |

237.08 |

391.16 |

0.34% |

0 |

0 |

0 |

(三)收入支出与预算对比分析

1.2019年收入预算526.88万元,决算799.72万元,决算比预算多272.84元,主要是妇保服务机构专项资金增多。

支出预决算对比分析表

单位:万元、%

本年支出 |

年初预算数 |

589.18 |

||

决算数 |

761.12 |

|||

差异率% |

0.23% |

|||

其中: |

基本支出 |

年初预算数 |

526.88 |

|

决算数 |

592.22 |

|||

差异率% |

0.11% |

|||

其中:财政拨款 |

年初预算数 |

526.88 |

||

决算数 |

592.22 |

|||

差异率% |

0.11% |

|||

项目支出 |

年初预算数 |

237.08 |

||

决算数 |

391.16 |

|||

差异率% |

0.39% |

|||

其中:财政拨款 |

年初预算数 |

526.88 |

||

决算数 |

592.22 |

|||

差异率% |

0.11% |

|||

基本支出(按调整预算数) |

调整预算数 |

646.19 |

||

决算数 |

592.22 |

|||

差异率% |

-0.09% |

|||

其中: |

人员经费 |

调整预算数 |

52.1 |

|

决算数 |

52.1 |

|||

差异率% |

0% |

|||

公用经费 |

调整预算数 |

125.18 |

||

决算数 |

71.21 |

|||

差异率% |

-0.76% |

|||

2.2019年支出预算5891859.76元,决算7611204.07元,决算比预算增加1719344.31元,主要是增加妇幼机构专项经费和医疗设备。

3.2019年收到财政预算拨款5268828.76元,其中社会保障和就业支出831919.79元,占总收入的8.02%,卫生健康支出6341201.93元,占总收入的0.005%,住房保障支出345673.00元,占总收入的0.006%。

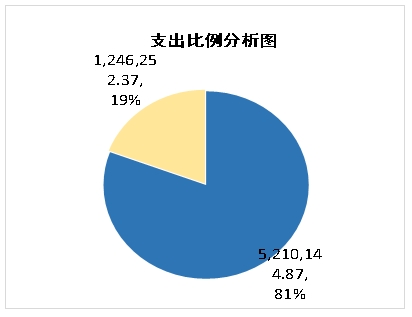

2019年实际支出6456397.24元,其中工资福利支出

5210144.87元,占总支出的85%,商品和服务支出

1246252.37元,占总支出的15%。

3.支出按经济分类科目分析

(四)机关运行经费执行情况

(1)“三公”经费支出情况:

单位:万元、%

“三公”经费支出 |

2018年支出 |

2019年支出 |

增减数 |

增减比例 |

2019年预算 |

2019年决算 |

人均支出(按在职人员计算) |

支出合计 |

32.29 |

30.89 |

-1.4 |

-4.5% |

15.68 |

30.89 |

1.02 |

因公出国(境)费 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

公务用车购置及运行维护费 |

32.29 |

30.89 |

1.4 |

-4.5% |

15.68 |

30.89 |

1.02 |

其中: 公务用车购置费 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

公务用车运行维护费 |

32.29 |

30.89 |

1.4 |

-4.5% |

15.68 |

30.89 |

1.02 |

公务接待费 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

我院2019年度“三公”经费财政拨款支出决算为8.075万元。其中:因公出国(境)费支出决算为0万元,公务接待费支出决算为0万元,公务用车购置及运行费支出决算为8.07万元。同比上年增长3.77%,原因:妇幼年报质控“两降一升”下乡次数多。具体情况如下:

①因公出国(境)费支出0万元。2019年我院没有组织过任何因公出国的业务培训、调研考察等外事活动。经费使用严格按照相关规定执行。

②公务接待费支出0万元。2019年我院没有用于接待上级、单位业务指导和工作调研等公务往来支出。

③公务用车购置及运行费支出8.07万元,全部为公务用车运行维护费,包括车辆燃料费、维修费、保险费等支出。2019年年末公务用车保有量为2辆。原因:妇幼年报质控“两降一升”下乡次数多。

(二)会议费支出情况:

我院2018年与2019年均无会议费支出。

(3)其他对部门(单位)影响较大的支出情况。无

(4)重点经济分类支出中存在的问题及改进措施。无

(五).财政拨款收入、支出分析。

(一)财政拨款本年总收入7997175.15元,总支出7639683.74元,其中基本支出5891859.76元、项目支出为1747823.98元。

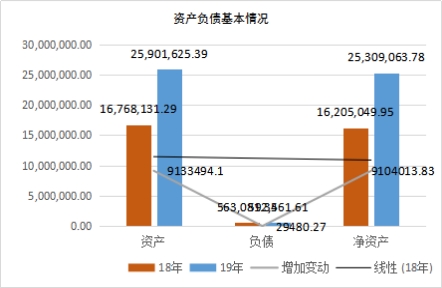

资产 |

负债 |

净资产 |

||

18年 |

16,768,131.29 |

563,081.34 |

16,205,049.95 |

|

19年 |

25,901,625.39 |

592,561.61 |

25,309,063.78 |

|

增加变动 |

9133494.1 |

29480.27 |

9104013.83 |

|

|

||||

(二)年末结转和结余情况

1.年末结转和结余3911632.89元,其中基本支出结转539757.02元,项目支出结转3371875.87元。

(三)当年预算执行中存在的问题、原因及改进措施

不存在问题。

(六)、资产负债情况分析

2019年年末资产总额为25901625.39元,负债总额为592,561.61元,净资产总额为25309063.78元,与上年相比,资产增加9133494.1元,负债增加29480.27元,净资产增加9104013.83元。

(一)资产负债结构情况

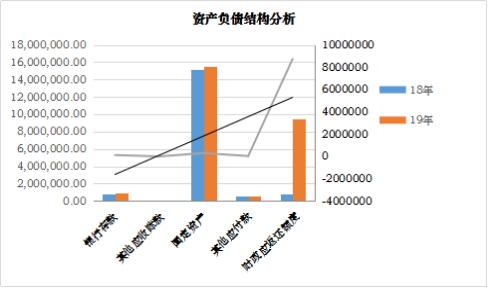

2019年年末资产总额为25901625.39元,其中:银行存款870,273.70元,财政应返还额度9,518,699.04元,固定资产净额15,512,652.65元。负债总额为592561.61元。

银行存款 |

其他应收账款 |

固定资产 |

其他应付款 |

财政应返还额度 |

|

18年 |

761,290.10 |

11,100.00 |

15,221,932.65 |

563,081.34 |

773,808.54 |

19年 |

870,273.70 |

0.00 |

15,512,652.65 |

583,965.53 |

9,518,699.04 |

增加变动 |

108983.6 |

-11100 |

290720 |

20884.19 |

8744890.5 |

|

|||||

由上图可见,与去年相比,银行存款增加108983.6元(主要是增加妇幼专项经费),财政应返还额度增加了8744890.5元,其他应收款款减少11100,2019固定增加290720元。

(二)、国有资产占有使用情况

截至2019年12月31日,西藏阿里地区妇幼保健院车辆1辆。

(七)政府性基金预算财政拨款收入支出决算表

本单位无政府基金相关收入与支出。

(八)预算绩效情况说明

一是在编制2018年部门预算的同时,同步编制其他资本性支出资金绩效目标表25.06万元。二是为进一步规范财政资金管理,强化绩效和责任意识,切实提高财政资金效益。积极开展2018年度重点项目绩效自评工作,并在阿里地区行政公署政府门户网站上进行公式公开。

(九)名词解释

(一)总收入是指本级财政拨付的资金。一般公共预算支出是指本年度财政拨付的资金用来保障各类支出。

(二)年初结转结余指2019年度尚未完成结转到本年按有关规定继续使用的资金,年末结转结余指本年度或以前年度预算安排因客观条件发生变化无法按原计划实施需要延长到以后年度按有关规定继续使用的资金。

(三)基本支出指为保障机构正常运行完成日常工作而发生的人员支出和公用支出。

(四)项目支出指基本支出之外未完成特定行政任务目标所发生的支出。

(五)“三公”经费,本级财政安排的因公出(国)境费,公务用车购置及运行费和公务接待费。

1.因公出(国)境费0元。

2.公务用车购置及运行维护费反映单位公务用车车辆购置支出(含车辆购置税)及燃料费、维修费等支出。

3.公务接待费反映单位按规定开支的各类公务接待支出。

(六)机关运行经费为保障行政单位(含参照公务员法管理的事业单位)运行运维购买货物和服务的各项资金,包括办公及印刷费、邮电费、差旅费等其他费用。

(十)本年度部门决算等财务工作开展情况

(一)本部门(单位)财务管理、决算组织、编报、审核情况。

按照行政单位会计制度,做好本单位财务管理工作。目前我院2019年决算已完成全部工作。

(二)本部门(单位)决算公开工作、主管部门对所属单位按规定批复决算工作开展情况。

2019年决算批复下达后,按照规定时间在部门网站上及时公开。

(三)对部门(单位)决算管理及报表设计的意见建议。

无意见。

对加强部门决算数据分析利用工作的建议。

加大财务人员培训力度,提高财务人员业务综合素质,加强财务管理水平,提高资金的使用效率,加大往来款项清理力度,防范债务风险。

(十一)本级部门决算相关报表

附表:阿里地区应急管理局2019年度部门决算相关报表

附件【妇幼保健院2019决算公开表.xls】附件【妇幼保健院2019决算公开表.xls】